誰もが気になる老後資金・・でも準備出来ている人は少ない

老後生活に対する不安は誰もが抱えています。(公財)保険文化センターによる「生活保障に関する調査」(令和元年度)によると、実に84.4%の方が「老後生活に不安あり」と思っていることがわかりました。その理由は、「公的年金だけでは不十分」というのが、82.8%で最も多い理由となっています。その一方で、老後生活のため準備を何らかの手段で行っている方は、65.9%に留まっています。

サラリーマンと個人事業主の最大の違い・・・「退職金」

サラリーマンにとって老後の生活資金のベースとなるのは多くの場合「退職金」です。退職所得控除を活用することで、老後の資金を一括で受け取ることができます。

サラリーマンの退職金は会社が少しずつ積み立ててくれていますが、個人事業主にとっての「退職金」は経営者自身が自助努力で準備しておかないといけません。

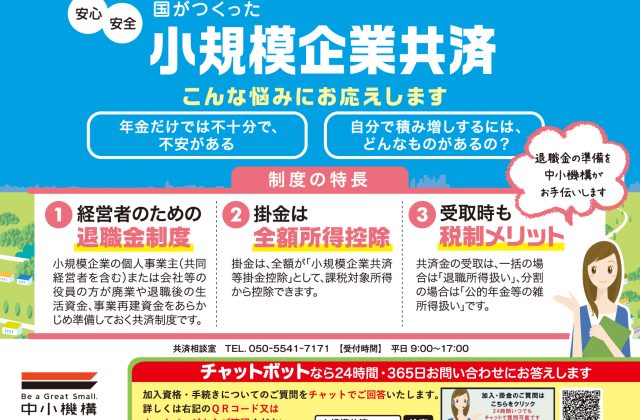

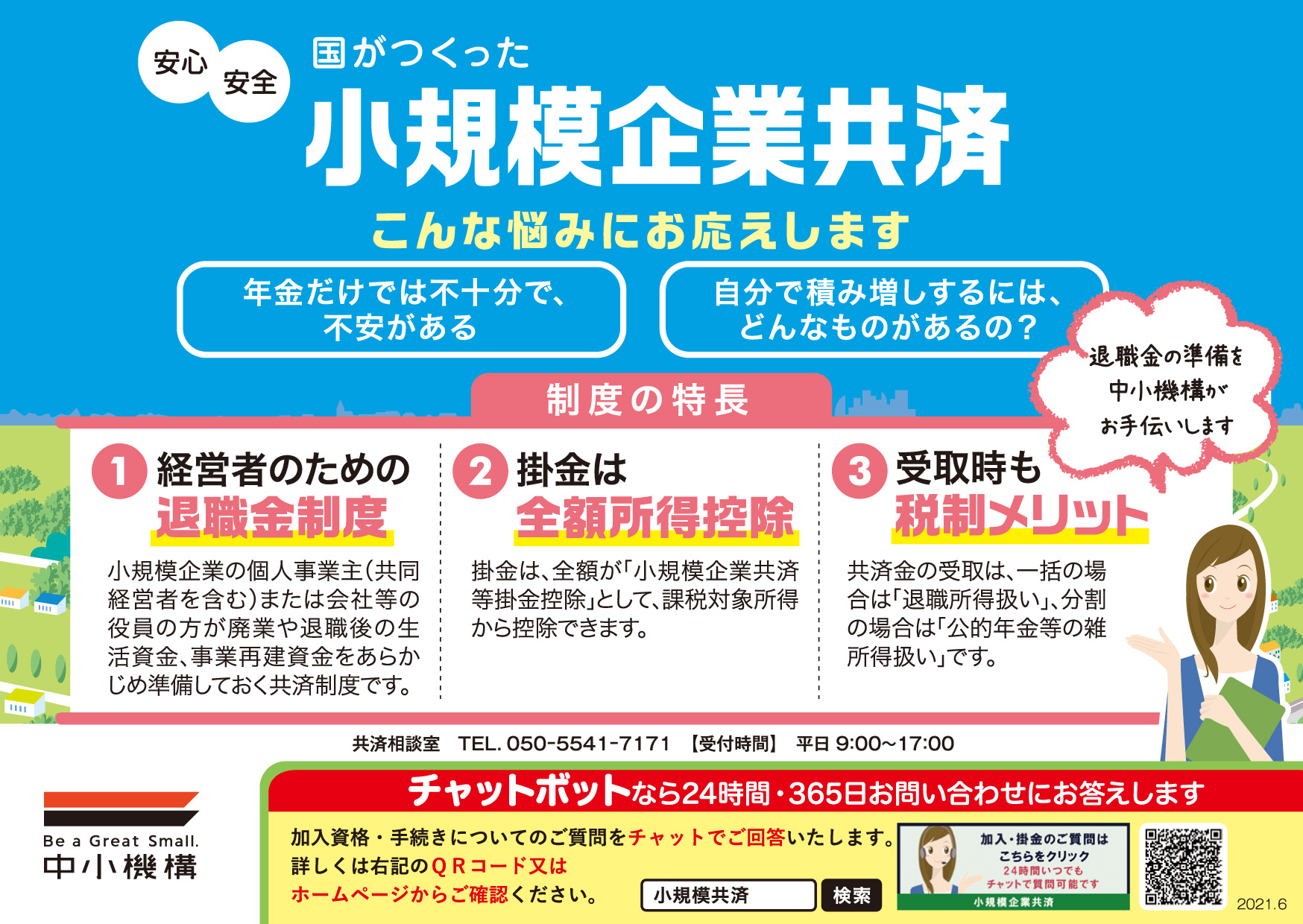

国が作った経営者のための退職金制度

自助努力で老後資金を備える必要がある経営者にとって、大きな味方となる退職金制度があります。それが「小規模共済(小規模企業共済)」です。

小規模共済は経営者のために作られた国の機関が運営している安心安全な退職金制度で、全国約159万人の加入者がいます。

「小規模共済」は経営者にとってメリットがたくさん

小規模共済は経営者のために作られた制度だからこそ、経営者のためのメリットがたくさんあります。

メリット①:年齢制限なし

国民年金基金やiDeCoと異なり、小規模共済は小規模事業者であれば何歳でも加入することが可能です。

メリット②:掛金が全額所得控除

月額1,000円以上70,000円まで500円刻みで決められる掛金は、全額所得控除対象となりお得に積み立てをすることが可能です。また、掛金の増減は自由です。

メリット③:受取時期を決められる

小規模共済には満期がないため、退職時や廃業時に合わせて受け取ることが可能です。また、一括受け取りの場合は退職所得扱いとなり、税的優遇を受けられます。(分割受取時は、公的年金等雑所得となります)

メリット④:もしもの時のストックオプションになる

小規模共済はいつでも解約することも可能です。また、積み立てている範囲から年利1.5%で資金借り入れが可能で、事業資金として活用することができます。

その他制度の内容やよくある質問への回答は中小機構のホームページから確認することができます。

資料請求や加入は近くの金融機関などから可能

経営者の大きな味方、小規模共済はお近くの金融機関やJA、商工会、商工会議所などで詳しい説明を受けることや加入手続きが可能です。また、中小機構ホームページから資料請求することも可能です。始めるならいまですよ!